Thanh khoản và mốc 1.200 sẽ thế nào sau tuần tăng lãi suất của NHNN?

|

| Từ trái qua: Ông Bùi Nguyên Khoa, ông Bùi Văn Huy, ông Trần Trương Mạnh Hiếu. |

Nền kinh tế và thị trường chứng khoán đã phản ánh một phần kỳ vọng tăng lãi suất

Ông Bùi Nguyên Khoa, Trưởng nhóm vĩ mô - thị trường CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSC)

Tăng lãi suất chắc chắn sẽ có ảnh hưởng tới thị trường chứng khoán. Về mặt nguyên lý, lãi suất tăng thì giá trị chứng khoán sẽ giảm đi. Hiện định giá PE của thị trường chứng khoán đang ở mức 13 lần là tương đối rẻ nhưng phải tính theo kỳ vọng thì PE Forward năm tới có thể lên 14-14,5 lần lại khiến thị trường trở nên kém hấp dẫn.

Lúc này, vấn đề gây ra lo lắng là những động thái tiếp theo sau khi điều chỉnh tăng lãi suất điều hành còn thực tế việc tăng lãi suất đã phản ánh lên nền kinh tế vĩ mô thông qua việc các ngân hàng thương mại tăng lãi suất trước đó, lãi suất qua đêm cũng tăng mạnh thời gian qua thậm chí ở cả kênh trái phiếu. Nên thực tế, việc tăng lãi suất đã được các doanh nghiệp cảm nhận từ trước.

Về khả năng có thể tăng lãi suất tiếp trong năm nay, tôi cho rằng kịch bản có thể không xảy ra bởi đợt tăng lãi suất này tương đương hơn 2 đợt tăng lãi suất của các nước trong khu vực. Nhiều ngân hàng trung ương trong khu vực chỉ tăng 25-50 điểm cơ bản.

Tuy nhiên, sang năm 2023, dư địa có thể vẫn còn và phụ thuộc vào bối cảnh thế giới và đặc biệt là tỷ giá. Hiện có 2 yếu tố tác động quan trọng tới lãi suất là lạm phát và tỷ giá. Lạm phát đã được cho là đi qua đỉnh nên tỷ giá sẽ được ưu tiên hơn. Nếu tỷ giá duy trì được dưới 23.000 VND/USD thì sẽ không có lý do gì để tăng thêm lãi suất.

Hành động của Ngân hàng Nhà nước (NHNN) theo tôi là hợp lý và kịp thời giúp giải tỏa những áp lực bán ròng của dòng vốn ngoại trong thời gian qua. NHNN đang cố gắng duy trì tỷ giá không vượt quá 23.700 VND. Khi tỷ giá ổn định, mọi thứ sẽ điều chỉnh lại về mức cân bằng hơn. Về lâu dài, việc chỉ bán ra USD sẽ là rất bất lợi. Một số đơn vị cũng đã ước tính, NHNN đã phải bán ra 20 tỷ USD.

Với thị trường chứng khoán, tôi cũng cho rằng tăng lãi suất đã phản ánh trước một phần. Chuỗi 4 tuần giảm vừa qua, nhà đầu tư đã theo dõi trước những biến động từ FED cũng như một số biến động từ lãi suất cho vay qua đêm để hành động.

Theo tôi, những doanh nghiệp được đánh giá tích cực là những doanh nghiệp có nhiều tiền mặt như Bảo hiểm, Dầu khí, Phân bón. Trong phiên cuối tuần vừa rồi, thực tế, nhiều cổ phiếu Bảo hiểm đã tăng rất tốt.

Tuy nhiên, những doanh nghiệp như Ngân hàng, Chứng khoán và Bất động sản có thể sẽ gặp bất lợi từ việc tăng lãi suất.

Mốc 1.200 mong manh, thanh khoản có thể vẫn còn sụt giảm

Ông Bùi Văn Huy, Giám đốc môi giới Công ty chứng khoán TP.HCM (HSC)

Hành động của NHNN theo sau Cục dự trữ liên bang Mỹ (FED) thể hiện áp lực từ chính sách tiền tệ của các Ngân hàng trung ương lớn, việc nâng lãi suất là động thái thừa nhận áp lực đó.

Theo tôi, xu hướng lãi suất Việt Nam tiếp tục còn tăng khi FED còn tăng lãi suất nữa, do đó đây có thể chưa phải đợt tăng lãi suất cuối cùng của Việt Nam. Và mức tăng 1% cao hơn dự báo 0,5% của các chuyên gia trước đó nên thị trường có thể ít nhiều bất ngờ và cần thời gian để phản ánh.

Định giá cổ phiếu sẽ ngược chiều với lãi suất risk free rate (ở đây là lãi suất trái phiếu chính phủ 10 năm), do đó khi lãi suất tăng, định giá cổ phiếu sẽ giảm đi.

Về mặt cốt lõi, tăng lãi suất khiến chi phí sử dụng vốn tăng, triển vọng tăng trưởng lợi nhuận doanh nghiệp bị ảnh hưởng nên cũng làm giảm mức định giá doanh nghiệp.

Với dòng tiền, các ngân hàng sẽ công bố tăng lãi suất huy động chính thức, USD còn xu hướng tăng nên sẽ có hiệu ứng thu hút dòng tiền nhất định từ các kênh đầu tư khác như cổ phiếu. Đặc biệt, lãi suất tăng khiến chi phí vay margin cao lên, ảnh hưởng đến hiệu quả đầu tư.

Tuy nhiên tùy theo diễn biến thị trường và bối cảnh để xem xét, các đợt tăng lãi suất sẽ có ảnh hưởng khác nhau. Theo tôi, đây là lần đầu sau quãng thời gian dài và ảnh hưởng của lần tăng lãi suất này là tiêu cực.

Với mốc 1.200 điểm, thị trường cuối tuần qua giữ được mốc này, tuy nhiên quan điểm của tôi là ngưỡng này khá mong manh và có thể bị xâm phạm bất kỳ lúc nào trong tuần mới.

Bối cảnh hiện tại vẫn rất nhiều rủi ro ở cả trong và ngoài nước, do đó diễn biến thị trường có thể chưa thể lấy lại trạng thái tích cực ngay được. Thông thường nếu bối cảnh chưa cải thiện, đáy ngắn hạn sẽ được tạo tạm thời khi thị trường quá bán sâu, kích hoạt dòng tiền bắt đáy.

Theo quan sát của cá nhân tôi, hiện tại chỉ số thị trường chưa rơi vào trạng thái quá bán và chưa có trạng thái hoảng loạn thường thấy ở đáy. Thực tế là mức độ giảm chưa quá lớn trong nhịp giảm này.

Về việc thanh khoản đang liên tục suy yếu, các nguyên nhân đã được tôi đề cập nhiều lần như dòng tiền rút ra khỏi chứng khoán phân bổ sang các kênh khác và trở lại sản xuất kinh doanh, siết chặt thị trường trái phiếu, quá trình hạ đòn bẩy của nhà đầu tư và các động thái siết chặt chính sách tiền tệ đến từ các cơ quan quản lý

Với việc NHNN chính thức nâng lãi suất điều hành, theo tôi sẽ kích hoạt tâm lý phân bổ lại tỷ trọng giữa các kênh đầu tư theo hướng giảm bớt tỷ trọng ở kênh chứng khoán. Do đó theo dự báo của tôi, thanh khoản có khả năng tiếp tục giảm sút cho đến khi quá trình này kết thúc và hạ nhiệt.

Thị trường đã phản ánh gần hết thông tin, sắp có đáy quan trọng

Ông Trần Trương Mạnh Hiếu, Trưởng phòng phân tích Công ty chứng khoán KIS Việt Nam

Trong ngắn hạn thị trường có thể đã phản ánh gần hết những tác động của thông tin này. Trước khi FED nâng lãi suất thì giới đầu tư toàn cầu đã kỳ vọng vào việc FED nâng lãi suất thêm 75 điểm cơ bản, thậm chí có nhiều dự báo cho rằng FED có thể nâng đến 100 điểm cơ bản. Những kỳ vọng này đã được phản ánh vào thị trường trước đó. Vì thế, khi FED đưa ra thông báo chính thức thì thị trường không phản ứng quá mạnh.

Còn với thông tin nâng lãi suất điều hành từ NHNN (SBV), đây có thể là thông tin mới đối với nhà đầu tư cá nhân, tuy nhiên, với những nhà đầu tư chuyên nghiệp thì động thái này của SBV có thể dự đoán trước khi lãi suất trên thị trường tiền tệ đều đã tăng trước đó. Với phiên điều chỉnh vào thứ 6 thì tôi cho rằng thị trường có thể điều chỉnh thêm 1-2 phiên nữa để phản ứng hết thông tin này.

Tuy nhiên, tác động của việc FED nâng lãi suất và SBV thay đổi lãi suất điều hành có thể sẽ tác động đến nền kinh tế trong dài hạn. Và những tác động này có thể sẽ được phản ánh vào thị trường trong trung và dài hạn.

Về chỉ số VN-Index, bất chấp chỉ số đang được hỗ trợ quanh vùng 1.200 điểm nhưng đây chưa phải là thời điểm tốt để tham gia lại thị trường.

Bên cạnh đó, tôi nhận thấy các nhóm chỉ báo chính cũng không cho thấy nhiều tín hiệu về khả năng phục hồi ngắn hạn. Nên nhà đầu tư vẫn nên thận trọng và chờ đợi những tín hiệu xác nhận xu hướng tăng tiếp theo trước khi mở lại những vị thế lớn.

Ngoài ra, khối lượng đang ở mức thấp kỷ lục như hiện tại thì tôi cho rằng sẽ có 1 đáy quan trọng xuất hiện quanh giai đoạn này và khi đó thị trường sẽ phục hồi mạnh trở lại trong tương lai gần.

Các tin khác

BaovietBank: Vẫn lỗi hẹn với niêm yết cổ phiếu, nợ xấu vẫn “xấu”

Lợi nhuận lao dốc, nhiều công ty chứng khoán “quay đầu” thua lỗ trong nửa đầu 2025

Helios: Vừa được TPS thu xếp trái phiếu, lại nhận vốn rót từ TPBank

Mảng hàng tiêu dùng của Masan muốn chia cổ tức tiền mặt tỷ lệ 25%

Sếp Pyn Elite Fund: "Một khi bất ổn lắng xuống, thị trường chứng khoán nhanh chóng tăng trở lại"

Lợi thế thuộc về người mua

VN-Index đang có những nỗ lực cân bằng bất chấp chứng khoán Mỹ tiếp tục rơi

Mất bao lâu thị trường chứng khoán mới hồi phục trở lại sau cú giảm vì tăng lãi suất?

VN-Index thủng 1.200 điểm, biên độ giảm gần 2%

Động thái thắt chặt tiền tệ ảnh hưởng đến thanh khoản thị trường chứng khoán ra sao?

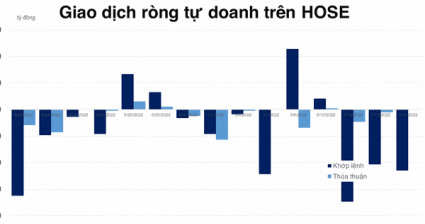

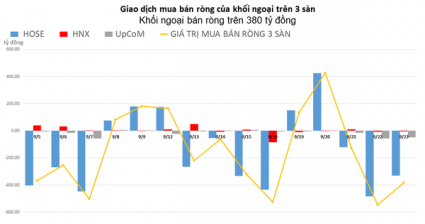

Khối ngoại tiếp tục xả ròng mạnh tay trên 380 tỷ đồng

Cổ phiếu Bảo hiểm phản ứng nhạy với thông tin NHNN tăng lãi suất

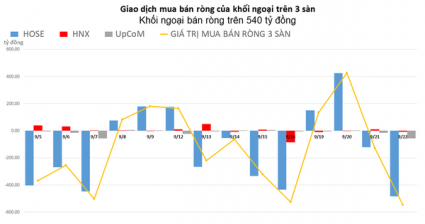

Khối ngoại đẩy mạnh bán ròng hơn 500 tỷ đồng, tập trung xả NLG

VN-Index khắc phục hết thiệt hại, có thêm một phiên vượt qua bài test 1.200 điểm

Vẫn còn nhiều hoài nghi

Gom mạnh DGC và HPG, khối ngoại mua ròng trên 400 tỷ đồng

Phục hồi cũng chưa thể bền vững

Khối ngoại mua ròng trên 130 tỷ đồng, gom cổ phiếu HPG

Phiên "tát ao", thanh khoản đã nhảy vọt