Khả năng thị trường "cầm máu"

|

| Từ trái qua: ông Bùi Văn Huy, ông Đinh Quang Hinh, ông Hoàng Anh Tuấn |

Ba phiên giao dịch đầu tháng 5, VN-Index nỗ lực lên điểm bất thành khi bốc hơi hơn 30 điểm ở phiên cuối tuần. Lực cung vẫn mạnh trong khi cầu suy yếu, giá trị giao dịch trên HOSE không có nổi một phiên đạt 20.000 tỷ đồng.

Thị trường sẽ không có được kịch bản Buy in May như một số dự đoán đưa ra trước đó? Nếu tiếp tục giảm, đâu sẽ là vùng hỗ trợ cho VN-Index?… Chúng tôi ghi nhận ý kiến một số chuyên gia:

Thị trường còn biến động mạnh

Ông Bùi Văn Huy, Chuyên gia chứng khoán

Thực tế cho thấy xu hướng dài hạn của thị trường đang có vấn đề. Thị trường lần đầu tiên rớt sâu xuống dưới đường trung bình 200 ngày (MA200) sau gần 2 năm. Do đó việc tạo đáy của thị trường hiện tại có thể phức tạp hơn so với các nhịp tạo đáy ngắn hạn trong xu hướng tăng dài hạn.

Hiện tại cần phân biệt đáy ngắn hạn, thị trường bật lên rồi sau đó giảm tiếp và việc thị trường tạo đáy dài hạn thực sự hay chưa. Để nói về việc thị trường đã tạo đáy dài hạn, kết thúc sóng giảm hiện tại và từ đó đi lên thì chưa có cơ sở.

Thông thường thị trường muốn nhanh tạo đáy dài hạn và đi lên ngay, cần có sự thay đổi nào đó rất lớn về mặt vĩ mô (chính sách nới lỏng tiền tệ, tài khóa, chính sách hỗ trợ thị trường…). Hiện tại thị trường đang khá trũng thông tin, bối cảnh thế giới và trong nước khá tiêu cực và chưa có những động lực đáng kể nào như trên.

Nếu không có những thông tin hỗ trợ đột biến, thị trường có thể tiếp tục rơi để phân phối tiếp nguồn cung. Thị trường sau khi rơi đủ sẽ tạo đáy đi ngang với biên độ hẹp, thanh khoản thậm chí còn thấp hơn nữa và quá trình đi ngang sẽ kéo dài vài tháng, thậm chí lâu hơn.

Hiện tại chưa có dấu hiệu gì của 1 trong 2 cách tạo đáy dài hạn nói trên. Áp lực bán còn mạnh và thị trường còn biến động mạnh.

Về mối tương quan với thị trường thế giới, thực tế mà nói nhiều người thường phớt lờ những diễn biến của thị trường các loại tài sản khác, trong đó có chứng khoán thế giới và cho rằng Việt Nam có thể vận động theo cách riêng. Đúng là thị trường chứng khoán Việt Nam có những nét hấp dẫn và những câu chuyện rất riêng, nhưng điều đó không thể khiến chúng ta tách rời khỏi diễn biến của thị trường thế giới. Đã có nhiều tín hiệu cảnh báo từ thị trường trái phiếu và hàng hóa đối với thị trường chứng khoán thế giới và Việt Nam từ đầu năm 2022.

Thị trường chứng khoán liên quan chặt đến chu kỳ kinh tế của từng nước. Xét về chu kỳ kinh tế, trong đợt dịch COVID-19 vừa qua, đỉnh dịch của Việt Nam sau thế giới khoảng 6 tháng, do đó quá trình phục hồi và chu kỳ kinh tế của Việt Nam chậm hơn các quốc gia lớn 3-6 tháng. Nếu quan sát kỹ, thị trường chứng khoán Mỹ đã suy yếu từ cuối năm trước với số lượng mã cổ phiếu mất MA200 ngày càng nhiều, cú sụp hiện tại không làm tôi bất ngờ.

Khi thị trường đã rơi sâu, nhiều người cũng hỏi tôi view thị trường cổ phiếu toàn cầu như thế nào. Hiện tại tôi quan sát thị trường trái phiếu, cá nhân tôi vẫn cho rằng diễn biến lợi suất trái phiếu và đồng đô la (Dollar Index) sẽ có nhều tác động. Đặc biệt, khi lợi suất trái phiếu hãm lại đà tăng, cửa mới sáng lên cho thị trường cổ phiếu.

Về thanh khoản, cá nhân tôi cho rằng ít nhiều có hiện tượng rút vốn của cả nhà đầu tư cá nhân và khối ngoại trong thời gian qua. Lý do đơn giản bối cảnh tiêu cực hơn và có những kênh đầu tư cạnh tranh hấp dẫn hơn. Bình thường mới hậu COVID cũng là một trong những nguyên nhân, tiền rút về sản xuất kinh doanh.

Khi bối cảnh tốt lên và tâm lý ổn định trở lại, tôi nghĩ thanh khoản sẽ hồi phục. Hiện chứng khoán được biết đến rộng rãi, dòng tiền thì rất thông minh, chỉ cần đánh hơi thấy cơ hội, tiền tự khác sẽ đổ vào. Điều này thì hiện tại chưa rõ.

Về thị trường phái sinh, tôi cũng có chia sẻ nhiều về việc thanh khoản tăng cao nhưng không hẳn tiền đổ vào quá nhiều. Tôi thấy về độ sâu thị trường và lượng người mới tham gia không phải nhiều. Có chăng là hiện tượng tần suất giao dịch phái sinh tăng lên nhiều khi chứng khoán cơ sở không có cơ hội. Điều này được thể hiện rõ nét khi khối lượng Hợp đồng qua đêm hiện tại không có gì đột phá. Việc giao dịch với tần suất quá dày và bám bảng trong phiên dễ dẫn đến việc thua lỗ cho nhà đầu tư cá nhân.

Vùng 1.300-1.320 điểm sẽ là vùng hỗ trợ mạnh

Ông Đinh Quang Hinh, Trưởng Bộ phận Chiến lược thị trường, Công ty Chứng khoán VNDIRECT

Vùng 1.370-1.380 điểm đang là kháng cự mạnh đối với chỉ số VN-Index. Trong bối cảnh thị trường chưa xuất hiện nhiều thông tin hỗ trợ đủ mạnh, chỉ số VN-Index vẫn sẽ gặp nhiều khó khăn khi tiếp cận vùng kháng cự trên.

Tuy nhiên, theo quan sát của chúng tôi lực bán tại vùng giá thấp cũng không còn mạnh mẽ như giai đoạn 2 tuần trước đây, do đó rủi ro giảm điểm mạnh của thị trường hiện tại là không cao. Tôi cho rằng vùng 1.300-1.320 điểm sẽ là vùng hỗ trợ mạnh của chỉ số VN-Index.

Đối với những nhà đầu tư dài hạn có thể xem xét giải ngân khi thị trường về hỗ trợ quanh 1.300 điểm cho mục tiêu 6-12 tháng tới trên cơ sở sau: (1) Việt Nam mới trong giai đoạn đầu phục hồi kinh tế, tăng trưởng GDP dự kiến sẽ tăng tốc trong những quý tới, (2) các gói kích thích kinh tế của Chính phủ vẫn đang được triển khai, bao gồm cả chính sách tài khóa và chính sách tiền tệ, (3) lợi nhuận của các doanh nghiệp niêm yết dự báo tăng trưởng khả quan trong giai đoạn 2022-2023, (4) định giá thị trường đang được chiết khấu khoảng hơn 10% so với mức trung bình những năm gần đây.

Nhà đầu tư nên ưu tiên giải ngân vào những nhóm ngành có triển vọng tăng trưởng tốt trong giai đoạn 2022-2023 và định giá đã ở mức chiết khấu tốt sau giai đoạn điều chỉnh lớn vừa qua như ngành điện, dầu khí, ngân hàng.

Còn đối với những nhà đầu tư lướt sóng, ngắn hạn, đây vẫn chưa phải thời điểm thích hợp gia tăng vị thế trong bối cảnh xu hướng thị trường vẫn chưa được xác nhận rõ. Các nhà đầu tư này nên ưu tiên quản trị rủi ro danh mục hơn là tìm kiếm lợi nhuận trong "T+3", hạn chế sử dụng đòn bẩy cao tại thời điểm này.

Nhà đầu tư đang chờ nhịp bán tháo của thị trường để bắt đáy

Ông Hoàng Anh Tuấn, Chuyên viên tư vấn đầu tư KHCN cao cấp, CTCK MB (MBS)

Với đà giảm mạnh cùng thanh khoản thấp, theo tôi vào tuần mới, khả năng cao VN-Index sẽ giảm khá mạnh bởi những nhịp Call Margin và Force Sell, có thể xuyên thủng ngưỡng đáy cũ ở vùng 1.260, thậm chí có thể tiếp cận vùng hỗ trợ 1.100 - 1.150. Điều này tới từ áp lực của thị trường tài chính nước ngoài và cả những áp lực trong thị trường Việt Nam.

Về áp lực từ tình hình thế giới (DowJones - Mỹ), chúng ta thấy được xu hướng xuống đang khá rõ ràng, nhất là sau khi FED đã quyết định nâng lãi suất lên 0,5%. Hiện tại lãi suất đang dao động trong khung 0,75% - 1%. Khả năng cao FED sẽ tiếp tục nâng lãi suất thêm 0,5% vào kỳ họp kế tiếp vào ngày 16/06/2022 và sẽ tiếp tục nâng lãi suất lên mức 2,5 - 3% cho tới hết năm nay 2022.

Điều này chứng tỏ FED đang khá gấp trong việc phải kiềm chế lạm phát đang diễn ra. Một khi lãi suất tăng sẽ đẩy tiền USD có giá hơn và xu hướng nhà đầu tư sẽ chuyển hướng sang nắm giữ USD thay vì các tài sản rủi ro. Điều này trực tiếp gây nên những đợt bán tháo sau nâng lãi suất trong các kỳ họp của FED. Việc nhà đầu tư nước ngoài sẽ bán ròng và đổi sang tiền USD là điều khó tránh khỏi ở tất cả các thị trường mới nổi chứ không riêng gì Việt Nam.

Với áp lực từ thị trường Việt Nam, chính phủ đang thực hiện đồng thời 2 chính sách để đạt mục đích phát triển bền vững kinh tế và cả thị trường chứng khoán.

Về mặt phát triển kinh tế, chính phủ đã ra các chính sách như không cho phân lô bán nền và hạn chế vốn vay cho bất động sản. Điều này đang kiểm soát tốt bong bóng bất động sản, dòng vốn sẽ vào lại hoạt động sản xuất kinh doanh và tạo ra thặng dư cho nền kinh tế. Về mặt phát triển bền vững thị trường chứng khoán, chính phủ đã trực tiếp thanh lọc rất nhiều đội lái lũng đoạn thị trường bao gồm bắt bớ và phạt tiền. Điều này đã đâm thủng bong bóng chứng khoán khi chưa phình quá to và chưa gây ra được nhiều hậu quả. Tuy nhiên, hoạt động kiểm soát gắt gao này đã đánh động hầu hết các đội lái và những đội nhóm này sẽ tạm thời nghỉ ngơi chứ không dám đánh trần liên tục lộ liễu như thời điểm trước nữa.

Có một điều rõ ràng là định giá hiện tại của cổ phiếu chưa phải là thấp do nhà đầu tư đã quá hào phóng trong việc định giá cổ phiếu trong giai đoạn trước. Tôi ví dụ về mức PE của thị trường Việt Nam hiện tại đã khá cao trong tháng 3 vừa qua. Mỗi khi PE chạm tới mức cao, thị trường sẽ có những nhịp điều chỉnh mạnh và sâu. Điển hình như năm 2018 đã rớt 25% (từ 1.200 xuống 900 điểm). Với mức giảm 25% VN-Index tương đương 375 điểm, tôi cho rằng thị trường có thể chạm ngưỡng 1.125 điểm.

Tôi cho rằng đại đa số nhà đầu tư hiện tại đang chờ nhịp bán tháo của thị trường để bắt đáy những cổ phiếu có nền tảng cơ bản tốt và có câu chuyện tích cực trong năm 2022.

Theo tôi chiến lược hợp lý nhất trong giai đoạn này chính là bán giảm toàn bộ margin, cầm tiền, học cách tầm soát doanh nghiệp có kết quả kinh doanh tốt và chờ đợi thời cơ. Nếu có kiến thức tốt về phân tích kỹ thuật thì có thể đầu tư phái sinh, nhưng tôi cho rằng điều này là không nên bởi vì các trader phái sinh thường phải là những nhà giao dịch kỳ cựu chứ không phải tay mơ dưới 3 năm kinh nghiệm với thị trường chứng khoán.

Tôi sẽ cụ thể hóa các chiến lược như sau:

Đối với nhà đầu tư dài hạn (nắm giữ trên 2 năm): Bình tĩnh quan sát, tiếp tục gia tăng tỷ trọng cổ phiếu tốt ở vùng giá hợp lý. Tôi cho rằng đây là thời điểm rất tốt để gia tăng tỷ trọng những doanh nghiệp tốt những giá chiết khấu 20-40%.

Đối với nhà đầu tư ngắn hạn (thời gian nắm giữ dưới 2 năm): Tuân thủ thật kỹ nguyên tắc chốt lời và cắt lỗ. Chỉ mua vào cổ phiếu trong những nhịp giảm sàn mạnh (những phiên Call Margin và Force Sell) sau đó bán ra khi cổ phiếu phục hồi.

Các tin khác

Thanh khoản và mốc 1.200 sẽ thế nào sau tuần tăng lãi suất của NHNN?

Động thái thắt chặt tiền tệ ảnh hưởng đến thanh khoản thị trường chứng khoán ra sao?

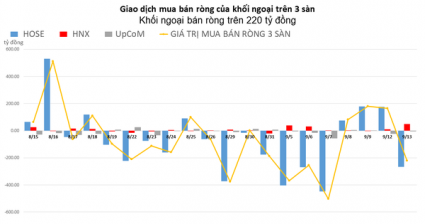

Khối ngoại tiếp tục xả ròng mạnh tay trên 380 tỷ đồng

Cổ phiếu Bảo hiểm phản ứng nhạy với thông tin NHNN tăng lãi suất

Khối ngoại đẩy mạnh bán ròng hơn 500 tỷ đồng, tập trung xả NLG

VN-Index khắc phục hết thiệt hại, có thêm một phiên vượt qua bài test 1.200 điểm

Vẫn còn nhiều hoài nghi

Gom mạnh DGC và HPG, khối ngoại mua ròng trên 400 tỷ đồng

Phục hồi cũng chưa thể bền vững

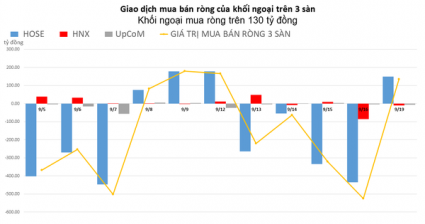

Khối ngoại mua ròng trên 130 tỷ đồng, gom cổ phiếu HPG

Phiên "tát ao", thanh khoản đã nhảy vọt

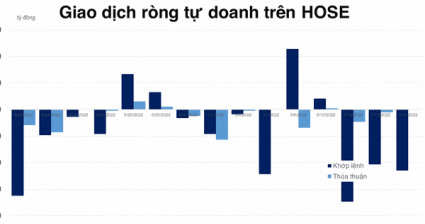

Tự doanh nâng số phiên bán ròng trên HOSE lên con số 4, tổng giá trị hơn 1.000 tỷ đồng

Lấp nốt gap, VN-Index đang cố rướn qua 1.250 điểm

Nhà đầu tư trung hạn có thể chủ động giải ngân từng phần

Khó tránh liên đới từ chứng khoán Mỹ

Khối ngoại quay lại bán ròng, tâm điểm SSI

Chuyên gia SHS: “Chứng khoán sẽ sôi động hơn trong những tháng cuối năm, VN-Index có thể hướng tới vùng 1.300 điểm”

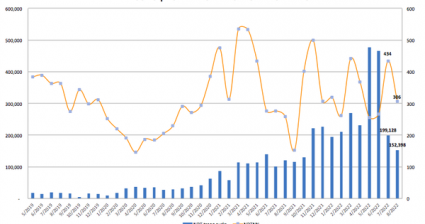

Trong 4 tháng gần đây, tài khoản chứng khoán mở mới xuống mức thấp nhất, trái ngược thanh khoản lên cao nhất

Tài khoản chứng khoán mở mới giảm mạnh, xuống mức thấp nhất kể từ tháng 11/2021