“Giai đoạn khó khăn nhất của nền kinh tế sắp qua đi, thị trường chứng khoán

|

| Ông Hồ Quốc Tuấn, Giảng viên Cao cấp, Đại học Bristol, Anh |

Thị trường chứng khoán luôn phản ánh trước các giai đoạn của một chu kỳ kinh tế, giảm điểm trước khi suy thoái diễn ra và ngược lại. Thực tế này đã diễn ra ở các nước trong thời gian qua. Còn ở Việt Nam, tuy nền kinh tế giờ mới đang trong giai đoạn phục hồi với các chỉ số kinh tế vĩ mô tích cực, nhưng thị trường chứng khoán cũng cùng đà giảm cùng thị trường thế giới, chính vì thế, đây lại là cơ hội cho các nhà đầu tư muốn nắm giữ các cổ phiếu tốt, có định giá hấp dẫn trong dài hạn.

Tại Talk show Phố Tài chính (The Finance Street) trên VTV8, chuyên gia Hồ Quốc Tuấn, Giảng viên Cao cấp, Đại học Bristol, Anh đã có những chia sẻ quan điểm về tác động của chu kỳ kinh tế và sự ảnh hưởng tới thị trường chứng khoán.

BTV Mùi Khánh Ly: Là những người đã có kinh nghiệm lâu năm trên thị trường, ông đánh giá chu kỳ kinh tế sẽ tác động ra sao tới thị trường chứng khoán?

Ông Hồ Quốc Tuấn, Giảng viên Cao cấp, Đại học Bristol, Anh: Hầu hết các thị trường chứng khoán đều vận động theo chu kỳ kinh tế. Khi dòng tiền vận động sẽ tạo ra lợi nhuận cho doanh nghiệp. Bên cạnh đó, các khoản cho vay ra trong nền kinh tế dễ dàng hơn, vay nợ nhiều hơn và tiến hành đầu tư sản xuất, kết quả kinh doanh tốt hơn, đẩy thị trường chứng khoán lên, quá trình đó đã diễn ra trong giai đoạn trước khi xảy ra Covid 19 và ngay cả trong Covid, đó là giai đoạn mà lãi suất cực thấp.

Nhưng, khi chu kỳ kinh tế đi đến một điểm sẽ tạo ra lạm phát và khi lạm phát quá cao sẽ tạo ra nhiều bất ổn ở mặt vĩ mô cho các nước và các Ngân hàng Trung ương buộc phải tăng lãi suất và rút tiền về, trực tiếp ảnh hưởng đến dòng tiền có thể đổ vào thị trường cổ phiếu, thị trường chứng khoán nói chung.

Như vậy chúng ta thấy mối liên hệ chủ yếu thông qua kênh về bơm và rút vốn trong nền kinh tế của Ngân hàng Trung ương, cũng như yếu tố lạm phát và yếu tố tăng trưởng kinh tế. Những người đang có tiền dư không vội vã bỏ tiền đầu tư vào tài sản có rủi ro như cổ phiếu bởi họ nhìn thấy Ngân hàng Trung ương vẫn đang siết tiền trở lại, đến khi nào có tín hiệu Ngân hàng Trung ương đạt đến mức lãi suất họ muốn và lạm phát nằm trong tầm kiểm soát, trong khi thất nghiệp không quá cao thì đó sẽ là một điểm cân bằng và nền kinh tế sẽ tích cực trở lại.

Ông có thể chia sẻ thêm về biến động của thị trường chứng khoán trong các chu kỳ kinh tế?

Chu kỳ kinh tế lớn gần nhất là giai đoạn năm 2007-2009, khi đó, thị trường chứng khoán giảm rất mạnh. Hoặc có một số người so sánh chu kỳ kinh tế hiện nay với giai đoạn cú shock giá dầu dẫn đến lạm phát cao của những năm 70, khi đó thị trường giảm khoảng hơn 48%. Nếu so với hai giai đoạn đó, ở Mỹ đột ngột sụt giảm khoảng hơn 30%, thị trường cổ phiếu Việt Nam cũng đã giảm nhiều. Và trên toàn cầu, yếu tố đầu tiên cũng tương tự như năm 2007 là có sự rút ra của dòng vốn đầu tư, của dòng tiền rẻ và tiền vay nợ, lãi suất vay nợ tăng lên bởi hiện nay, FED đang tiến hành vừa tăng lãi suất đồng thời vừa rút tiền về. Tuy nhiên, sự khác biệt so với năm 2007 là FED tiến hành chủ động và có lộ trình rõ ràng và tiến hành từ từ.

Theo tôi, với nền kinh tế toàn cầu nói chung, cú shock này nhẹ hơn và chu kỳ này ít nhiều đoán trước được bởi vì lạm phát quá cao. FED như công bố trong báo cáo hồi tháng 3 vừa rồi dự kiến sẽ tăng lãi suất lên 3,8%, như vậy chỉ còn khoảng 3-4 lần tăng lãi suất nữa. Khi càng đi gần đến giai đoạn cuối cùng của quá trình tăng lãi suất đó, thị trường sẽ nhìn thấy con đường phía trước thuận lợi hơn.

Tôi kỳ vọng giai đoạn khó khăn nhất của nền kinh tế sẽ vào cuối quý 4 của năm 2022 và giai đoạn đầu của 2023, khi mà Ngân hàng Trung ương không cần siết tiền tệ quá nhiều thì nền kinh tế sẽ vận hành được tốt hơn. Đồng thời cũng tạo ra nguồn vốn cho thị trường chứng khoán được vận hành suôn sẻ hơn.

Vậy theo ông, kinh tế toàn cầu và Việt Nam đang ở đâu trong chu kỳ kinh tế?

Đợt suy thoái hiện cũng tương đối kéo dài nhưng cũng không ai dùng từ “nặng”, họ dùng từ ở mức trung bình, hoặc là suy thoái nhẹ. Nguyên nhân vì thị trường lao động hiện nay vẫn rất tốt, tỷ lệ thất nghiệp cực thấp. Như vậy thì người dân dù gặp khó khăn hơn nhưng họ vẫn có nguồn tiền để chống chịu với diễn biến xấu nền kinh tế.

Yếu tố thứ hai là khi FED tăng lãi suất nhanh, họ càng đi đến cuối con đường tăng lãi suất đó thì sẽ không tăng nữa và thậm chí hiện nay có một số giao dịch Future (hợp đồng tương lai) cho thấy dự đoán FED sẽ phải cắt lãi suất trong năm sau và nếu như vậy chu kỳ kinh tế có thể kéo dài ngắn hơn 12 tháng.

Với Việt Nam, chúng ta trễ hơn một khoảng thời gian, không có hành động tăng lãi suất quy mô lớn như nhiều nước. Lạm phát của Việt Nam không phải quá cao, yếu tố tác động chủ yếu đến nền kinh tế Việt Nam là yếu tố cú shock từ bên ngoài, ví dụ như là các thị trường Mỹ và Châu Âu tăng trưởng chậm, cũng sẽ gây ra các vấn đề với hoạt động xuất khẩu của chúng ta về mặt đơn hàng.

Cú shock thứ hai là đồng USD lên giá mạnh đang tạo ra sức ép khó khăn về mặt chính sách, nếu chúng ta thả để cho VND trượt theo USD như các nước dễ dẫn đến nhập khẩu lạm phát, nhưng nếu giữ VND ổn định so với USD thì lại có một sức ép, phải can thiệp bằng dự trữ ngoại hối như Ngân hàng Nhà nước đang làm. VND ổn định thì xuất khẩu tương đối sẽ bị bất lợi hơn so với nước láng giềng, khi đồng tiền của họ giảm giá nhiều so USD. Chính vì thế, việc lựa chọn chính sách như thế nào vào lúc này là khó khăn mà Ngân hàng Nhà nước sẽ phải cân bằng yếu tố ổn định đồng tiền, yếu tố rất quan trọng.

Liệu có lo ngại Việt Nam sẽ trải qua vấn đề suy thoái như các nước trong thời gian tới, thưa ông?

Khía cạnh của Việt Nam cũng tương tự những câu chuyện của các nước, của những chu kỳ kinh tế, và trên hết là câu chuyện tín dụng. Khi bơm tín dụng nhiều vào nền kinh tế thì tự động đẩy giá tài sản lên và bây giờ khi tín dụng được dừng lại, giá tài sản đương nhiên bị đẩy xuống và nền kinh tế cũng đi vào một chu kỳ kinh tế khó hơn.

Nhưng khó có thể nói nói rằng Việt Nam suy thoái như các nước. Đó là một câu chuyện khác, chúng ta có tăng trưởng kinh tế cao, có thể có khó khăn hơn về xuất khẩu nhưng vẫn có tăng trưởng xuất khẩu. Trung Quốc trước đây có chính sách Zero Covid là một giai đoạn siết chặt chi tiêu, khi họ mở ra sẽ kéo theo gia tăng chi tiêu lên và đó cũng là một tấm nệm về tiêu dùng.

Vì những yếu tố này nên nhiều khả năng Việt Nam sẽ duy trì tăng trưởng dương và hiện nay chi tiêu rất thấp nên vẫn còn dư địa để giải quyết về mặt chính sách, làm thế nào để chi tiêu công ra được tốt hơn, thúc đẩy về đầu tư hạ tầng... Những yếu tố đó vẫn có thể đẩy chúng ta qua được giai đoạn khó khăn, không cần đi vào giai đoạn suy thoái.

Có một lượng tiền rất lớn sẵn sàng tham gia thị trường

Thị trường chứng khoán sẽ đi theo hướng nào sau những diễn biến của nền kinh tế kể trên?

Chúng ta cũng không thể đoán được một cách chắc chắn là diễn biến của thị trường chứng khoán như thế nào. Tôi có nói chuyện với một số người bạn làm các quỹ đầu tư trên thế giới thì một vấn đề là hiện nay lượng tiền mặt trên thị trường ở mức cao nhất trong lịch sử trong khoảng hơn 15 năm trở lại đây ở các quỹ đầu tư. Có nghĩa là có một lượng tiền rất lớn đang sẵn sàng đầu tư vào thị trường.

Khi Covid-19 là chuyện chưa từng xảy ra trong mấy chục năm trở lại đây thì chuyện lượng tiền mặt cao chưa từng có cũng có thể là một chuyện bình thường và người ta cũng đang chờ khi nào FED dừng tăng lãi suất, các Ngân hàng Trung ương dừng tăng lãi suất, thanh khoản thị trường cải thiện sẽ đổ tiền vào.

Có khả năng sẽ còn một nhịp đi xuống, nhưng đa số mọi người đều đồng ý là chúng ta đang ở rất gần đáy. Nếu có một đợt sụt giảm nữa thì chúng ta cũng có thể kỳ vọng giảm 10-15% đối với thị trường toàn cầu, chứ không thể giảm hơn được. Vì lượng tiền mặt đã quá lớn và dư địa về vĩ mô, dư địa về nhiều thứ chúng ta sẽ chống chịu cho đến giai đoạn xấu nhất của nền kinh tế tôi nghĩ là quý 4 năm nay hoặc đầu năm sau và sau đó thì nó sẽ có những yếu tố lạc quan hơn. Sau giai đoạn đó, thị trường cổ phiếu sẽ phát triển mạnh trở lại.

Hiện nay đã xuất hiện nhiều cổ phiếu có mức giá P/E và P/B tốt để đầu tư dài hạn và chắc chắn là sẽ có những dòng vốn đổ ra để để tận dụng những cơ hội này.

Vậy các nhà đầu tư cần phải làm gì vào lúc này?

Chúng ta cũng thấy quá trình phân bổ vốn của các quỹ đầu tư hiện nay đi vào phòng thủ trước, tập trung vào các cổ phiếu giá trị (Value Stock), các cổ phiếu này không có kỳ vọng tăng trưởng quá lớn nhưng có thể chi cổ tức tốt hoặc là mức định giá hợp lý. Trong giai đoạn phòng thủ ở Việt Nam thì chúng ta sẽ ưu tiên những cổ phiếu có xu thế tốt về mặt lợi nhuận. Ví dụ như xu thế về chuyển đổi số, về cung cấp phần mềm, xuất khẩu phần mềm, đó là những công ty có thể hoạt động tốt.

Ngoài ra, những cổ phiếu về hàng tiêu dùng thiết yếu, lợi nhuận của họ vẫn ổn định và chia cổ tức tốt. Chúng ta sẽ đợi đến khi các cổ phiếu có rủi ro cao, đang ở mức giá thấp và cho đến khi kinh tế phát ra một tín hiệu xuất hiện dòng tiền, bắt đầu mở tín dụng thì chắc chắn thị trường cổ phiếu sẽ tăng điểm.

Các tin khác

Thanh khoản và mốc 1.200 sẽ thế nào sau tuần tăng lãi suất của NHNN?

Động thái thắt chặt tiền tệ ảnh hưởng đến thanh khoản thị trường chứng khoán ra sao?

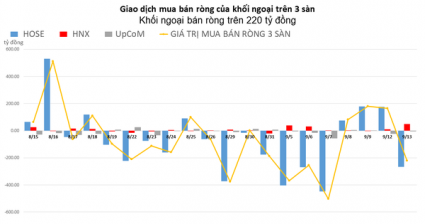

Khối ngoại tiếp tục xả ròng mạnh tay trên 380 tỷ đồng

Cổ phiếu Bảo hiểm phản ứng nhạy với thông tin NHNN tăng lãi suất

Khối ngoại đẩy mạnh bán ròng hơn 500 tỷ đồng, tập trung xả NLG

VN-Index khắc phục hết thiệt hại, có thêm một phiên vượt qua bài test 1.200 điểm

Vẫn còn nhiều hoài nghi

Gom mạnh DGC và HPG, khối ngoại mua ròng trên 400 tỷ đồng

Phục hồi cũng chưa thể bền vững

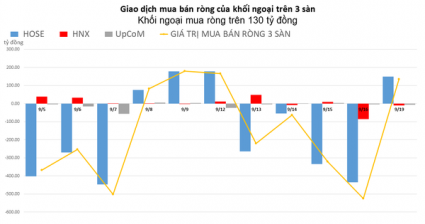

Khối ngoại mua ròng trên 130 tỷ đồng, gom cổ phiếu HPG

Phiên "tát ao", thanh khoản đã nhảy vọt

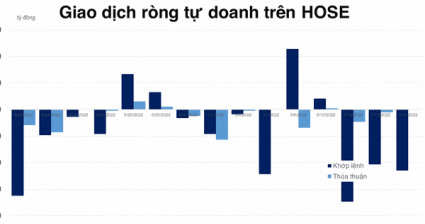

Tự doanh nâng số phiên bán ròng trên HOSE lên con số 4, tổng giá trị hơn 1.000 tỷ đồng

Lấp nốt gap, VN-Index đang cố rướn qua 1.250 điểm

Nhà đầu tư trung hạn có thể chủ động giải ngân từng phần

Khó tránh liên đới từ chứng khoán Mỹ

Khối ngoại quay lại bán ròng, tâm điểm SSI

Chuyên gia SHS: “Chứng khoán sẽ sôi động hơn trong những tháng cuối năm, VN-Index có thể hướng tới vùng 1.300 điểm”

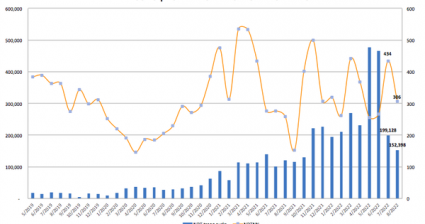

Trong 4 tháng gần đây, tài khoản chứng khoán mở mới xuống mức thấp nhất, trái ngược thanh khoản lên cao nhất

Tài khoản chứng khoán mở mới giảm mạnh, xuống mức thấp nhất kể từ tháng 11/2021