Nhập cuộc miễn phí từ sớm, nhiều ngân hàng vẫn chưa thể tăng CASA

Miễn phí, nhưng chưa phải là tất cả...

Trong cơ cấu nguồn vốn huy động của các nhà băng, tiền gửi không kỳ hạn (CASA) đóng một vai trò vô cùng quan trọng. Với chi phí vốn gần như bằng 0, đây chính là yếu tố giúp nhà băng cải thiện biên thu nhập lãi thuần (NIM), đồng thời là tiền đề quan trọng giúp họ có lợi thế lớn trong cuộc cạnh tranh lãi suất cho vay.

Trong xu thế của một nền kinh tế giao dịch ngày càng mở rộng và hiện đại hơn, quy mô CASA càng trở thành nguồn tài nguyên lớn để khai thác mà không phải hạn hẹp như các tài nguyên thông thường.

Theo đó, trong vài năm qua, hệ thống ngân hàng thương mại Việt Nam chứng kiến cuộc đua quyết liệt hơn về tăng CASA, khi không chỉ một vài thành viên miễn phí dịch vụ như trước mà đã có nhiều hơn các chương trình, chính sách miễn giảm phí mở rộng để thu hút nguồn tiền gửi này.

Trước đó, Techcombank là ngân hàng nổ phát súng đầu tiên trong hướng đi này với việc tung chương trình “0 đồng E-banking” vào cuối tháng 9/2016. Theo đó, ngân hàng sẽ miễn phí chuyển khoản cho tất cả các giao dịch trực tuyến qua F@st I- bank, và F@st mobile của khách hàng cá nhân. Hai năm sau, đầu tháng 10/2018, chính sách 0 đồng phí giao dịch trên tiếp tục được mở rộng sang khách hàng doanh nghiệp.

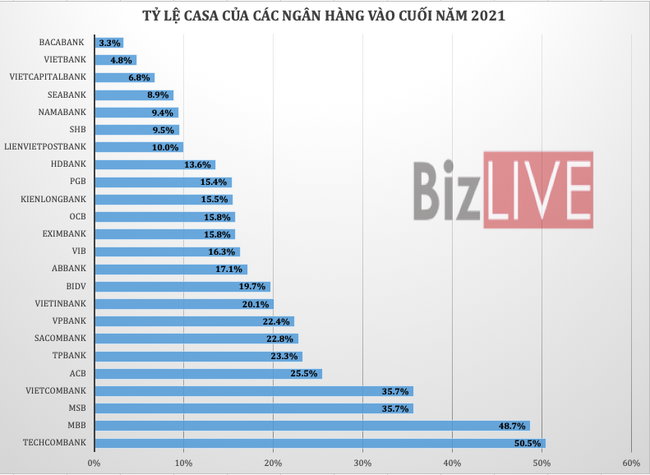

Chiến dịch zero fee sau đó đã mang đến thành công lớn. Tỷ lệ CASA của Techcombank được cải thiện mạnh sau từng năm, từ 22,7% cuối năm 2016 lên 24,1% năm 2017 rồi tăng vọt lên 34,5% một năm sau đó. Và kết thúc năm 2021, tỷ lệ CASA của Techcombank đã lên mức cao kỷ lục tới 50,5%, đồng thời, liên tục duy trì vị trí quán quân về tỷ lệ CASA trong hệ thống.

“Miếng bánh” thị phần bị phân chia lại khiến các nhà băng khác không thể tiếp tục đứng ngoài cuộc. Sau Techcombank, VIB, SeABank và HDBank là ba trong số những thành viên tham gia cuộc đua 0 đồng phí dịch vụ sớm nhất hệ thống.

Cụ thể, vào đầu tháng 4/2019, VIB và SeABank đồng loạt công bố triển khai chính sách miễn phí dịch vụ cho khách hàng cá nhân, áp cho các giao dịch rút tiền qua ATM và phí chuyển tiền trực tuyến, thậm chí chuyển tiền ngoài hệ thống. Chính sách tương tự sau đó cũng được áp dụng sang cả khách hàng doanh nghiệp.

Tương tự, HDBank cũng miễn phí hoàn toàn cho tất cả các giao dịch thanh toán nội địa, trong - ngoài hệ thống và ngoại tỉnh cho doanh nghiệp từ tháng 10/2019.

Tuy nhiên, khác với trường hợp của Techcombank, sau 3 năm áp dụng chính sách zero fee, tỷ lệ CASA của các thành viên này vẫn chưa có sự bùng nổ.

Đến cuối năm 2021, tỷ lệ CASA của VIB mới chỉ đạt 16,3%, tăng nhẹ 1,7 điểm % so với cuối năm 2018 (là năm trước khi thực hiện chính sách zero fee); trong khi của SeABank là 8,9%, nhích nhẹ 1,9 điểm%. Tỷ lệ CASA của HDBank cũng không khá hơn là mấy với 13,6% vào cuối năm 2021. So với cả hệ thống, tỷ lệ CASA của các thành viên này vẫn đang nằm ở top cuối.

|

Đây chỉ là ba ví dụ điển hình trong số khá nhiều nhà băng vốn tham gia cuộc chiến phí 0 đồng từ sớm, nhưng vẫn chưa có kết quả rõ nét.

Những khác biệt cốt lõi

Những số liệu trên cho thấy, cùng áp dụng chiến lược như nhau, nhưng hiệu quả ở mỗi nhà băng có thể lại rất khác nhau. Điều này được lý giải ở sự khác biệt về hệ sinh thái, vị thế thương hiệu, định vị chiến lược hoạt động của từng ngân hàng cũng như giá trị trải nghiệm khác nhau của khách hàng.

Để chính sách zero fee phát huy hiệu quả, thì ngân hàng cần một hệ sinh thái bền chặt và mở rộng như Techcombank trong hệ sinh thái với Masan, Vingroup, hay MBB với Viettel, công ty tài chính Mcredit,… nhằm tận dụng được tệp khách hàng lớn có sẵn, bao gồm cả khách hàng cá nhân và các đối tác lớn.

Bên cạnh đó, định vị chiến lược hoạt động cũng đóng vai trò hết sức quan trọng. Nhiều nhà băng vẫn đang chú trọng mảng bán buôn thay vì bán lẻ; hoặc có những trường hợp bị ảnh hưởng quá lớn bởi ý thức hệ cũ của những "ông chủ", "bà chủ" còn nặng với cách hoạt động của ngân hàng truyền thống...(?)

Hoặc, các giải pháp thanh toán và số hóa chưa thực sự được đầu tư một cách bài bản, dịch vụ tiện ích và năng lực xử lý giao dịch chưa cân xứng sẽ ảnh hưởng lớn đến trải nghiệm khách hàng, từ đó trở nên kém hấp dẫn hơn đối thủ.

Những yếu tố trên cho thấy nếu chỉ miễn phí là chưa đủ để cạnh tranh và mở rộng CASA; giá trị tài nguyên này còn tùy thuộc khẩu vị và chiến lược, sản phẩm dịch vụ và năng lực vận hành, tiếp cận thị trường... Tựu trung, cùng với quan điểm và khẩu vị lựa chọn, chi phí đầu tư ở đây cũng là một áp lực.

Ngoài ra, vị thế thương hiệu của nhà băng cũng là một điểm cộng lớn vào quyết định của khách hàng lựa chọn ngân hàng giao dịch chính.

Theo các chuyên gia, để có được thương hiệu tốt, các ngân hàng phải xác định được những yếu tố cơ bản tạo nên giá trị cốt lõi của ngân hàng, mà biểu hiện của nó là sự tin cậy.

Ngân hàng phải tạo cho khách hàng một hình ảnh tốt về ngân hàng, không chỉ qua các tiêu chí về kết quả kinh doanh, quy mô hoạt động..., mà còn tạo ra những tiện ích sản phẩm, dịch vụ độc đáo, hữu ích, đem lại giá trị cho khách hàng.

Còn với xu hướng chung, giá trị CASA ngày càng khẳng định ở quy mô và tính chất. Như từ năm nay, lãi suất huy động đã và đang trong xu hướng tăng, nguồn vốn rẻ này sẽ càng góp phần quan trọng để giúp các nhà băng giảm thiểu áp lực thu hẹp lãi biên, đảm bảo hơn trong cân đối cho mục tiêu lợi nhuận.

Các tin khác

NCB dưới thời bà Bùi Thị Thanh Hương tiếp tục dẫn đầu về tỷ lệ nợ xấu

Nợ xấu tăng, dự phòng giảm một nửa: VIB “cứu lợi nhuận”

Techcombank: “Dồn tiền” cho bất động sản, nợ xấu và nợ có khả năng mất vốn tăng mạnh

PGBank: Nợ xấu tăng mạnh “vượt trần”

TPBank: Bị chuyển thông tin sang Bộ Công an, doanh thu liên quan vàng “rơi tự do” còn… 5 triệu đồng

Ông Đỗ Anh Tú bị khởi tố: “Di sản” còn lại ở TPBank là gì?

Thanh tra VCB Tây Ninh: Tồn tại trong xử lý nợ xấu và giao dịch ngoại tệ

VCB Bình Dương còn tồn tại trong cấp tín dụng sau thanh tra

Agribank ưu đãi tín dụng phục vụ Đề án 1 triệu hecta lúa phát thải thấp vùng ĐBSCL

Vietcombank Vũng Tàu: Thanh tra chỉ ra nhiều vi phạm trong tín dụng, ngoại hối, nợ xấu

Hàng loạt “ông lớn” ngành vàng bị “tuýt còi” sau thanh tra: NHNN chuyển hồ sơ sang Bộ Công an

Phát hiện 4 khách hàng có cơ cấu tài chính rủi ro cao tại Sacombank Đà Nẵng

VPBank bị xử phạt hành chính với 4 hành vi vi phạm

PNJ sai phạm trong kinh doanh vàng, phòng chống rửa tiền

SHB tăng cường xử lý nợ xấu hiệu quả

Nhận thông báo số dư bằng giọng nói ngay trên app LPBank của Ngân hàng Lộc Phát

Giải pháp thanh toán tích hợp của SHB được giới thiệu trước Thủ tướng Phạm Minh Chính

Cho vay đặc biệt với lãi suất 0%: Cần tiêu chí rõ ràng và cơ chế kiểm soát chặt chẽ

Doanh nghiệp bức xúc “thu dễ, hoàn khó”

VPBank lần đầu công bố Báo cáo Phát triển Bền vững: Khi thịnh vượng được đo bằng giá trị lâu dài